Хороші новини з Євросоюзу

Хороші новини з Євросоюзу

Країни Євросоюзу занурилися в другу хвилю кризи ще 2010 року. Але тоді проблеми мали лише фінансовий аспект, бо стосувалися державного боргу країн і банків, які його тримали. Тож європейська криза спочатку впливала на українську економіку дуже обмежено та опосередковано, а наш експорт у країни ЄС і далі відновлювався, хоча й повільно.

У ТОЙ ЧАС ЯК ЕКСПОРТ УКРАЇНСЬКИХ ТОВАРІВ В КРАЇНИ МИТНОГО СОЮЗУ ПАДАВ – ДО КРАЇН ЧОРНОГО КОНТИНЕНТУ ЗРІС НА $2,3 МЛРД

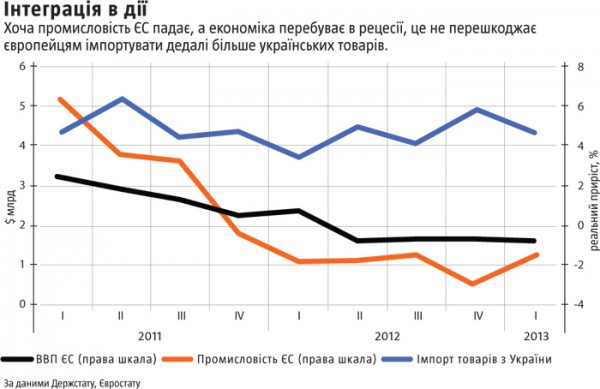

Коли проблеми фінансового сектору поширилися на товарні ринки та призвели до падіння спочатку промисловості, а потім і всієї економіки об’єднаної Європи, попит на товари українського походження став знижуватися (див. «Інтеграція в дії»). Це відповідає теорії: стихання ділової активності спричинило падіння доходів, через яке зменшився імпорт, і Україна як торговельний партнер Євросоюзу тут не виняток. Тож у 2012-му наш експорт до країн ЄС втратив $0,9 млрд (5%) порівняно з попереднім роком і досі залишається на 10% меншим, ніж до кризи 2008–2009-го.

Однак на початок II кварталу 2013-го ситуація видається дещо іншою. Хоча в Євросоюзі досі відбувається падіння промислового виробництва (шість кварталів поспіль) і в економіці триває рецесія (чотири квартали поспіль), проте імпорт товарів з України до ЄС вже другий квартал збільшується. Причому найбільший приріст спостерігається в країнах, які лідирують за темпами зниження ВВП. Наприклад, у I кварталі 2013-го імпорт товарів українського походження в Грецію, Італію, Іспанію зріс на 91%, 42% і 8%, у той час як ВВП цих країн зменшився відповідно на 5,3%, 2,3% та 2,0%.

Це найяскравіше свідчення економічної інтеграції, яка, як виявляється, може відбуватися й у кризові періоди та не залежить від політики, бо є наслідком збігу інтересів контрагентів. Варто додати, що в I кварталі 2013 року порівняно з аналогічним періодом 2012-го загальне зростання експорту українських товарів у Європу становило 19%, а послуг – 26%. Тож якщо європейці імпортують дедалі більше нашої продукції у скрутні для себе часи і без підписаної угоди про ЗВТ, то можна припуститу, що експорт може збільшитися в рази, коли її підпишуть і криза мине.

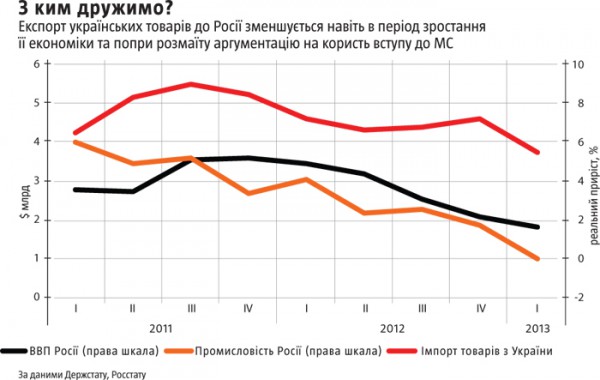

Туманні перспективи в Росії

Економіка РФ, на яку припадає 4/5 експорту українських товарів до країн Митного союзу, після кризи 2008–2009 років розвивалася. Вигода для України була очевидною: у 2011-му експорт товарів до Росії становив $19,8 млрд, що на 26% більше, ніж до кризи, і вперше за понад 10 років перевищив сумарний експорт до Європи. Аргументи на користь вступу до МС начебто дістали твердий ґрунт. Однак торік український експорт у РФ втратив $2,2 млрд (мінус 11%), і це при тому, що економіка північного сусіда все ще показувала позитивну динаміку, хоч і сповільнювалася (див. «З ким дружимо?»). Отже, тамтешній ринок наситився нашою продукцією. Тож якщо російська економіка увійде в рецесію, що дуже ймовірно, то, вочевидь, падіння обсягів імпорту з України може відбуватися ще швидшими темпами і вступ до МС цьому не зарадить.

Зупинка заводу в Лисичанську разом із простоєм Одеського НПЗ, які донедавна мали російського власника (нещодавно ЛУКОЙЛ продав ОНПЗ новоспеченому олігархові з Харкова Сергієві Курченку, якого пов’язують із «Сім’єю») показує цікаву тенденцію. Якщо кремлівська влада разом із росіянами – власниками українських підприємств кількома заходами може залишити без роботи 1/3 нафтопереробної галузі України (яка також виробляла нафтопродукти для російського ринку) й легко використовує таку нагоду, то становище нашого експорту на ринку РФ, м’яко кажучи, непевне, а перспективи вітчизняних активів із російським капіталом невизначені. Ці приклади наочно демонструють, що українській продукції в Росії не гарантований стабільний ринок збуту й інтеграція в межах МС навряд чи змінить ситуацію.

РФ давно взяла курс на формування на своїй території якомога цілісніших виробничих ланцюжків. За останні 10–15 років наші сусіди створили потужності, які дають змогу майже цілковито задовольняти внутрішній попит на труби, вантажні та пасажирські вагони, деякі види військової техніки та обладнання енергетичної галузі. І хоча продукція новостворених заводів часто поступається українським аналогам за якістю, внутрішній споживач у Росії в добровільно-примусовому порядку обирає національного виробника.

Це чітко простежується у вантажному вагонобудуванні: наприкінці минулого року частка російських вагонобудівників на звуженому через зменшення інвестицій ринку СНД зросла, внаслідок чого український експорт за підсумками 2012-го втратив майже $0,5 млрд у товарній групі «Залізничні локомотиви». Зрозуміло, що РФ надалі стратегічно нарощуватиме власну економічну незалежність, тож показники нашого експорту ще не раз це зафіксують, особливо на спаді економічного циклу.

Є також такий феномен, як «сирні війни» України з Росією, коли остання час від часу забороняє ввезення українських сирів на свою територію начебто через їхню низьку якість. Втрати вітчизняного експорту від «сирних воєн» у межах економіки не надто великі – лише мінус $87 млн у товарній групі «Молоко та молочні продукти, яйця птиці; натуральний мед» 2012-го. Та сам факт того, що на державному рівні РФ вивертає навиворіт цілу галузь одного з основних торговельних партнерів, показує, що політика в найгірших її виявах є вагомим фактором впливу на обсяги українського експорту на російський ринок. Це створює занадто високі ризики для розвитку експортних галузей нашої країни і робить стратегічно недоцільною інтеграцію з МС.

З названих вище причин український експорт у РФ зазнав значних втрат не тільки у 2012-му. Він знижується і в I кварталі поточного року дедалі швидшими темпами. Якщо приріст промисловості РФ покаже від’ємну динаміку, проблема російського ринку постане дуже гостро для українських експортерів. Білорусь та Казахстан не зможуть компенсувати її, адже частка експорту товарів з України в МС, яка припадає на ці дві країни, торік зросла з 16% лише до 21% і залишається на таких невисоких позиціях у I кварталі 2013-го.

альтернатива – Африка?

У той час як експорт українських товарів в обох напрямах – ЄС і МС – у 2012 році падав, обсяг експорту українських товарів до країн Чорного континенту зріс на $2,3 млрд, цілковито компенсувавши сукупне його зменшення у МС та ЄС. Не дивно, що африканські країни найбільше цікавляться зерновими культурами, а також жирами та оліями, які зазвичай разом становлять понад половину їхнього імпорту товарів з України. Цікаво інше. По-перше, розвиток українського АПК фактично відкрив нам дорогу до Африки, яка має найбільший потенціал збуту харчових продуктів та сировини для них. Тож для нашої країни цей напрям розширення зовнішньої торгівлі становить стратегічний інтерес. По-друге, українські підприємці вдало скористалися Арабською весною для того, щоб зайняти ринки північноафриканських країн: Єгипту, Алжиру, Лівії, Марокко, Тунісу, які є нашими основними торговельними партнерами в Африці. Разом із продовольством завдяки розширенню торговельних зв’язків Україні вдалося суттєво наростити і продаж туди металургійної продукції. А це своєрідний плацдарм для поглиблення співпраці з африканцями в інших товарних групах.

Щоправда, у I кварталі 2013-го товарний експорт в Африку зменшився на 16%, але це сезонний чинник. Буде збіжжя – буде торгівля з Чорним континентом. Тож поступовий і невпинний розвиток сільського господарства в Україні – це єдине, що потрібно для того, аби по-справжньому відкрити ворота в Африку. Водночас стає зрозуміло, що українському бізнесу не варто зациклюватися на угоді про ЗВТ на ринках ЄС, що, звісно, набагато вигідніше з погляду розвитку української економіки, аніж вступ до більше політичного, ніж економічного Митного союзу, де першу скрипку грає Росія. Адже, хоча статистика демонструє очевидну перевагу європейського напряму економічної інтеграції над євразійським, на Європі світ не сходиться, а диверсифікація ринків збуту, як показує досвід розвинених країн, завжди мала позитивний ефект.

Любомир Шавалюк з сайту Тиждень.ua, 6 червня 2013 року